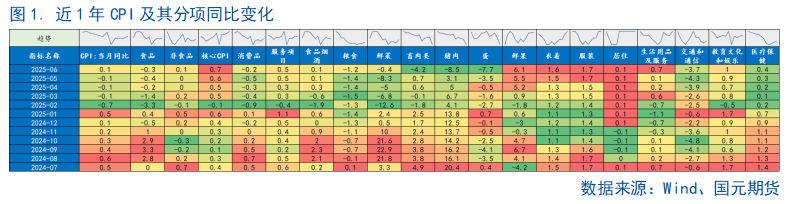

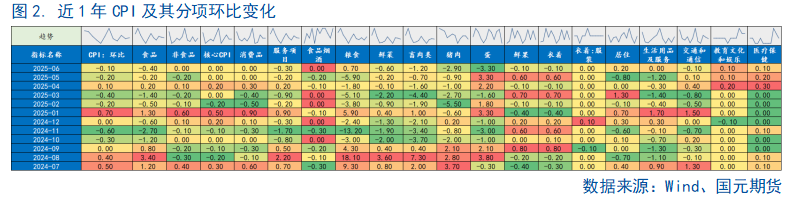

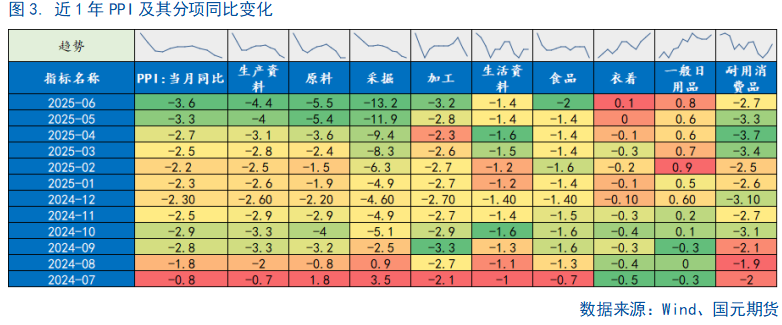

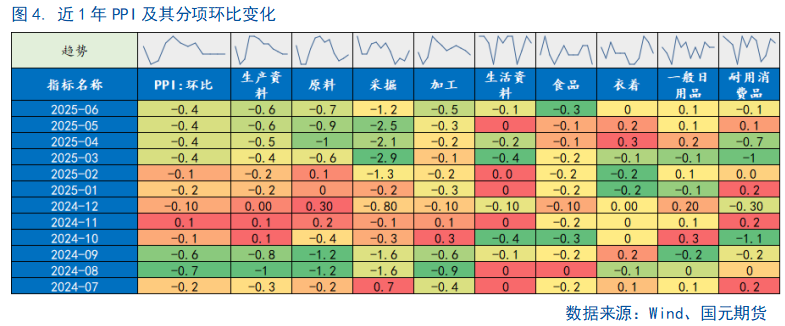

居民消费价格指数(CPI)同比由上月下降转为上涨0.1%;环比下降0.1%,降幅比上月收窄0.1个百分点;扣除食品和能源价格的核心CPI同比继续回升,上涨0.7%。工业生产者出厂价格指数(PPI)环比下降0.4%,降幅与上月相同,同比下降3.6%,降幅比上月扩大0.3个百分点。

主要观点

整体来看,6月份CPI数据同比受天气以及输入性因素共同作用,回正录得0.1%,而PPI方面新涨价因素成为主要拖累项,工业品价格仍面临压力,“反内卷”政策效果仍待观察。

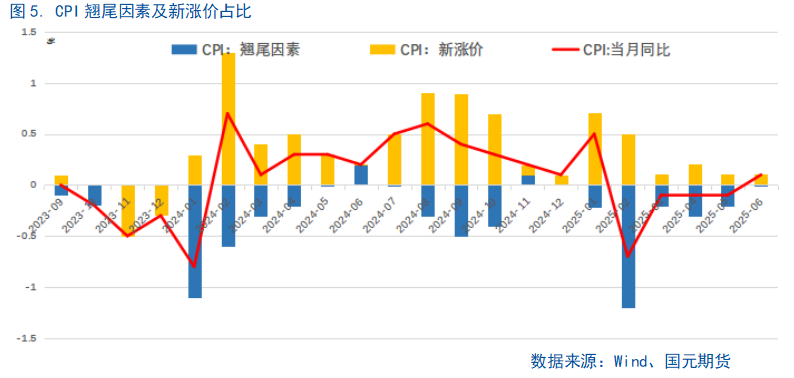

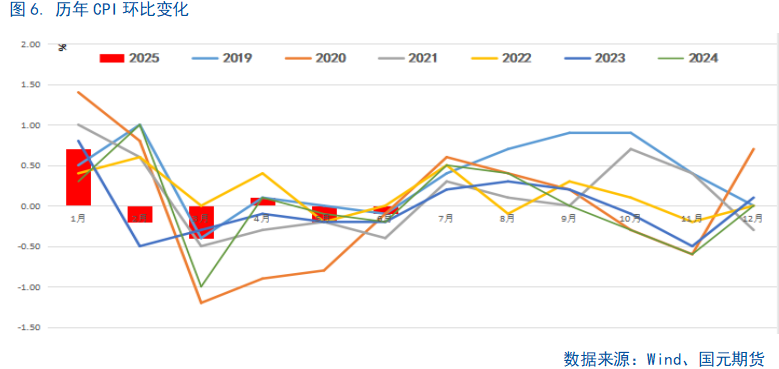

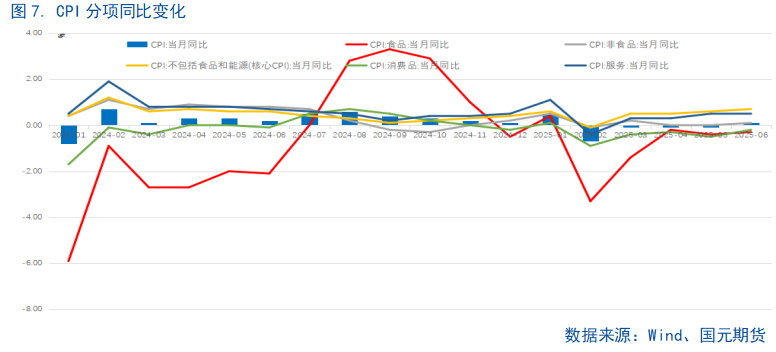

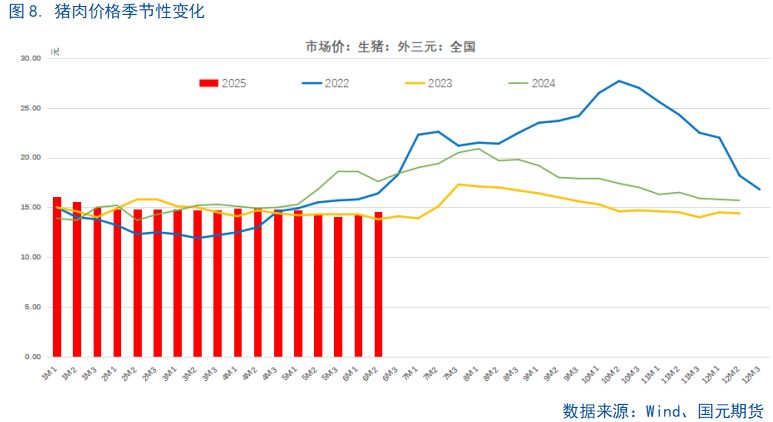

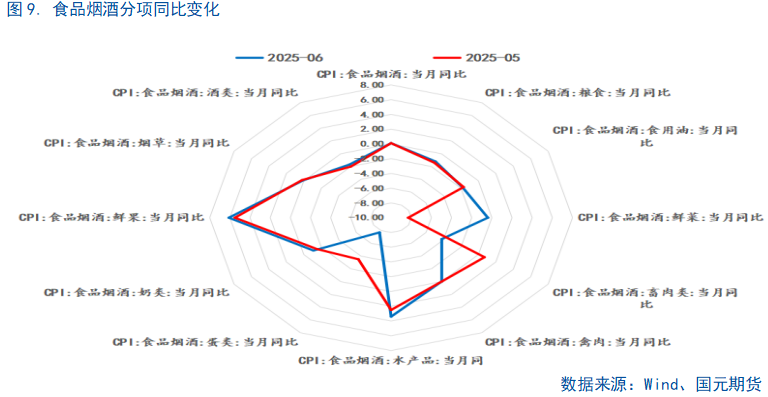

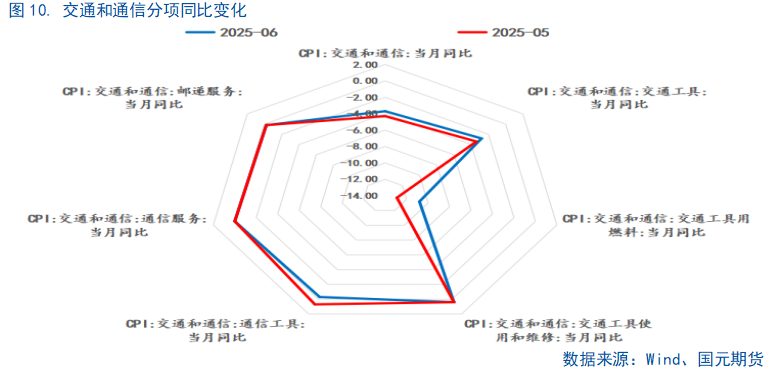

6 月CPI同比转正,录得0.1%,基本符合市场预期。CPI同比上行的主要推动力量来自于鲜果鲜菜以及能源价格的影响。受高温多雨天气的影响,农作物供给端受到影响,蔬菜价格环比反季节性上涨。牛肉价格的上行对冲了猪肉价格的下行,6月中下旬开始由于头部企业出栏量减少叠加高温天气对物流效率的影响,猪肉价格开始反弹。与此同时,6月整月地缘局势动荡,国际原油价格上涨输入带动国内能源价格上行。此外,“618”购物节搭配“以旧换新”政策的支持,汽车、家电等相关品类价格表现依旧偏强,支撑耐用消费品价格。核心CPI同比连续回升,但服务价格方面仍有待提振,工业消费品价格整体也比较低迷,可见当前居民需求端仍然存在压力,下半年货币及财政政策在促消费方面仍然留有发力空间。

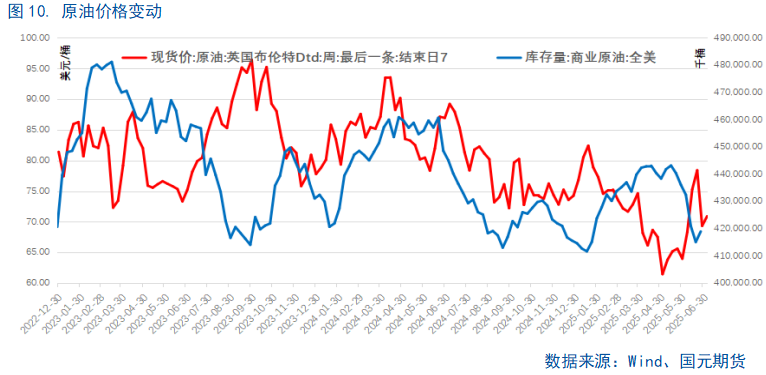

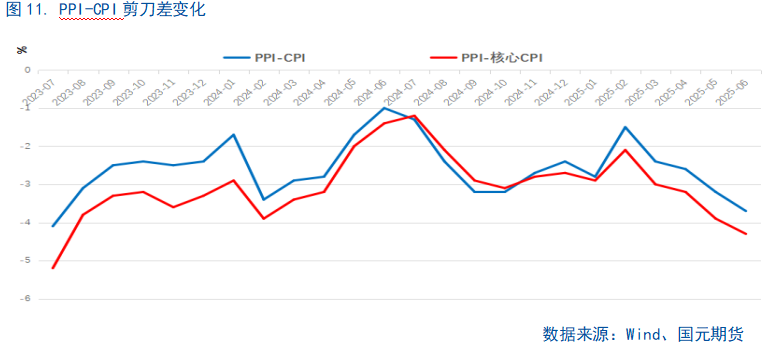

PPI方面,6月PPI同比虽继续回落但环比跌幅与上月持平,新涨价因素成为PPI的主要拖累项,翘尾因素出现小幅好转。国际原油价格的回升对国内相关行业价格的拖累效应减弱,但是考虑到高温多雨天气对施工进度的影响以及供应端充足等因素,钢材、水泥等建材价格持续走低。此外,虽然关税税率自高位回落,但是中美关税问题经过两轮谈判之后仍未定论,因此对美直接出口以及转出口均有所放缓,出口导向型行业价格面临下行压力。但临近月末,“反内卷”预期升温,虽然具体的政策和效果仍待观察,但是新能源车、光伏等价格同环比降幅有所收窄。展望后期,“反内卷”政策的提出不仅对增量政策的预期,更是对新的政策导向“再平衡”的期待,当前政策推进已经带动焦煤、螺纹钢等工业品价格率先反弹,但能否真正的改善还是要看后续具体的实施细则,去产能搭配内需政策来共同支持经济复苏,因此政策加码的概率可能大大增加。

通胀数据总览

主要观点

整体来看,6月份CPI数据同比受天气以及输入性因素共同作用,回正录得0.1%,而PPI方面新涨价因素成为主要拖累项,工业品价格仍面临压力,“反内卷”政策效果仍待观察。

6 月CPI同比转正,录得0.1%,基本符合市场预期。CPI同比上行的主要推动力量来自于鲜果鲜菜以及能源价格的影响。受高温多雨天气的影响,农作物供给端受到影响,蔬菜价格环比反季节性上涨。牛肉价格的上行对冲了猪肉价格的下行,6月中下旬开始由于头部企业出栏量减少叠加高温天气对物流效率的影响,猪肉价格开始反弹。与此同时,6月整月地缘局势动荡,国际原油价格上涨输入带动国内能源价格上行。此外,“618”购物节搭配“以旧换新”政策的支持,汽车、家电等相关品类价格表现依旧偏强,支撑耐用消费品价格。核心CPI同比连续回升,但服务价格方面仍有待提振,工业消费品价格整体也比较低迷,可见当前居民需求端仍然存在压力,下半年货币及财政政策在促消费方面仍然留有发力空间。

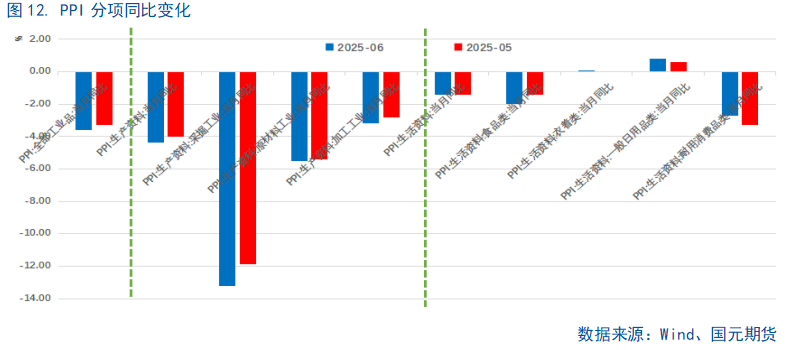

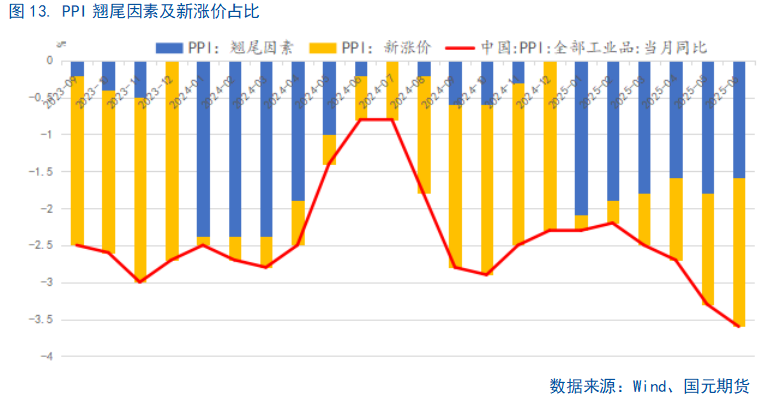

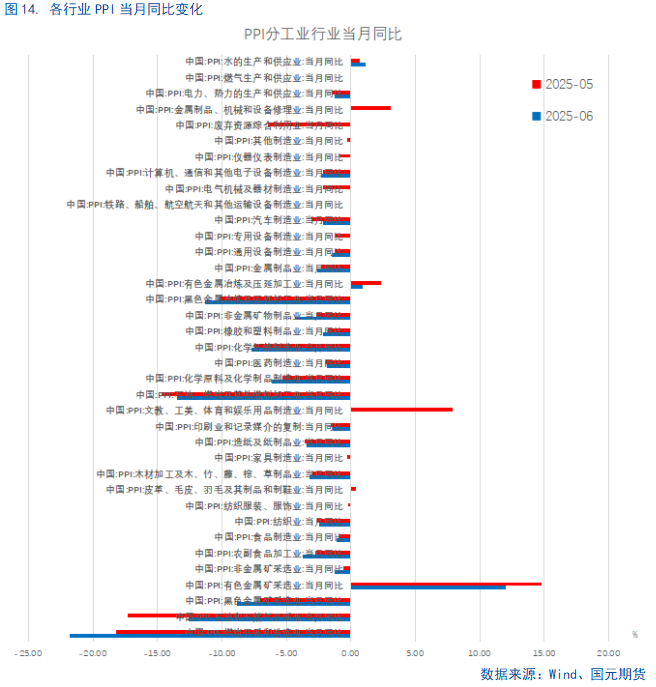

PPI方面,6月PPI同比虽继续回落但环比跌幅与上月持平,新涨价因素成为PPI的主要拖累项,翘尾因素出现小幅好转。国际原油价格的回升对国内相关行业价格的拖累效应减弱,但是考虑到高温多雨天气对施工进度的影响以及供应端充足等因素,钢材、水泥等建材价格持续走低。此外,虽然关税税率自高位回落,但是中美关税问题经过两轮谈判之后仍未定论,因此对美直接出口以及转出口均有所放缓,出口导向型行业价格面临下行压力。但临近月末,“反内卷”预期升温,虽然具体的政策和效果仍待观察,但是新能源车、光伏等价格同环比降幅有所收窄。展望后期,“反内卷”政策的提出不仅对增量政策的预期,更是对新的政策导向“再平衡”的期待,当前政策推进已经带动焦煤、螺纹钢等工业品价格率先反弹,但能否真正的改善还是要看后续具体的实施细则,去产能搭配内需政策来共同支持经济复苏,因此政策加码的概率可能大大增加。

CPI相关数据

PPI相关数据

写作日期:2025年7月9日

分析师

期货从业资格号:F03129173

投资咨询资格号:Z0020307股票杠杆第三方平台

配资吧提示:文章来自网络,不代表本站观点。

相关文章

热点资讯